Cashflow

Als Cashflow bezeichnet man in der Betriebswirtschaft den Überschuss an Zahlungsmitteln, den ein Unternehmen durch seine Tätigkeiten innerhalb eines bestimmten Zeitraums erwirtschaftet hat.

Übersetzt in Privatsprache: Cashflow ist die Differenz von Einnahmen und Ausgaben innerhalb eines Zeitraumes (man nimmt hier gewöhnlicherweise ein Jahr, also 12 Monate). Cashflow ist das Bargeld (engl. Cash), das einem übrig bleiben, nachdem alle laufenden Ausgaben bezahlt wurden.

Man sollte sich angewöhnen, auch wenn man kein Unternehmen ist, in 12-Monats-Einheiten zu denken (also einem ganzen Jahr). Denn es gibt enorm viele Ausgaben, die nicht regelmäßig sind, wie beispielsweise Urlaube.

Ein normaler Haushalt hat normalerweise folgende regelmäßige Ausgaben:

- Miete + Betriebskosten (Strom, Wasser, Heizkosten)

- Lebensmittel

- Fahrkosten (Sprit für’s Auto, Fahrkarten, nicht die Leasingrate)

- Kindergartengebühr, Schulgeld, Essensgeld, sofern man Kinder hat

Die obige Aufzählung ist bei weitem nicht vollständig, sollte aber ein Gefühl geben, was man unter ‚regelmäßigen Ausgaben‘ verstehen sollte. Alles, was man zum Leben braucht. Ich betone BRAUCHT! Was nicht verhandelbar ist.

In der BWL bezeichnet man regelmäßige Ausgaben als ‚fixe Kosten‘. Sicher schon gehört.

Aufgabe 2:

Schreibe auf, was deine fixen Ausgaben sind (mit Preisen), hochgerechnet auf 12 Monate.

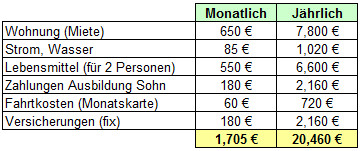

Das Beispiel meines Bekannten (seine Fixkosten):

Zu den regelmäßigen Ausgaben hinzu kommen unregelmäßige Ausgaben, wie beispielsweise Restaurantbesuche, Kleidung, Urlaub. Diese Kategorie an Ausgaben ist oftmals nicht unbedingt notwendig, und man kann recht leicht und schnell sparen, wenn’s sein muss.

In der BWL bezeichnet man diese nicht unbedingt notwendigen, unregelmäßigen Ausgaben, als ‚variable Kosten‘. Variabel heißt, dass diese variieren und man an diesen hin- und herdrehen kann.

Aufgabe 3:

Schreibe auf, was deine variablen Ausgaben sind (mit Preisen), hochgerechnet auf 12 Monate.

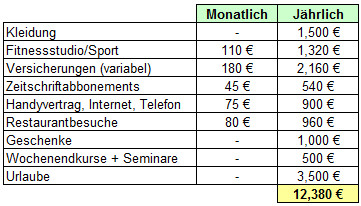

Weiter das Beispiel meines Bekannten (seine variablen Kosten):

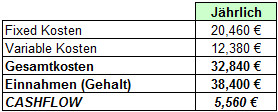

Nun lässt sich der Cashflow ausrechnen:

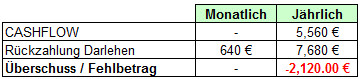

Mein Bekannter sollte also, nachdem er alle seine Kosten von seinem wirklich guten Gehalt bezahlt hatte, noch 5,560€ Cash übrig haben.

Bitte beachte, dass ich seine Schuldenzahlungen nicht mit eingerechnet habe.

Seine Schuldenabzahlungen (Vereinbarungen mit den vielen verschiedenen Ratenkreditgebern, Eltern, etc.) summierten sich auf 640€ monatlich, d.h. 7,680€ jährlich.

So… Nichtmathematiker aufgepasst!

Aufgabe 4:

Hatte mein Bekannter genug Cashflow zur Verfügung, um seine Schuldenzahlungenzu bedienen? Ja oder Nein?

Was ergeben deine eigenen Berechnungen. Ist dein derzeitiger Cashflow größer oder kleiner als deine Schuldenabzahlungen?

Mein Bekannter, trotz eines wirklich gesunden Netto-Einkommens i.H.v. 3,200€ monatlich (38,400€ jährlich) addierte jedes Jahr weitere 2,120€ zu seinen Schulden.

Ich glaube, sowas nennt man „Schuldenfalle“.

Anstelle seine Schulden abzubauen, erhöhten sich seine Schulden jedes Jahr um weitere 2.000€.